股票杠杆平台 新一轮“以旧换新”政策有何影响?

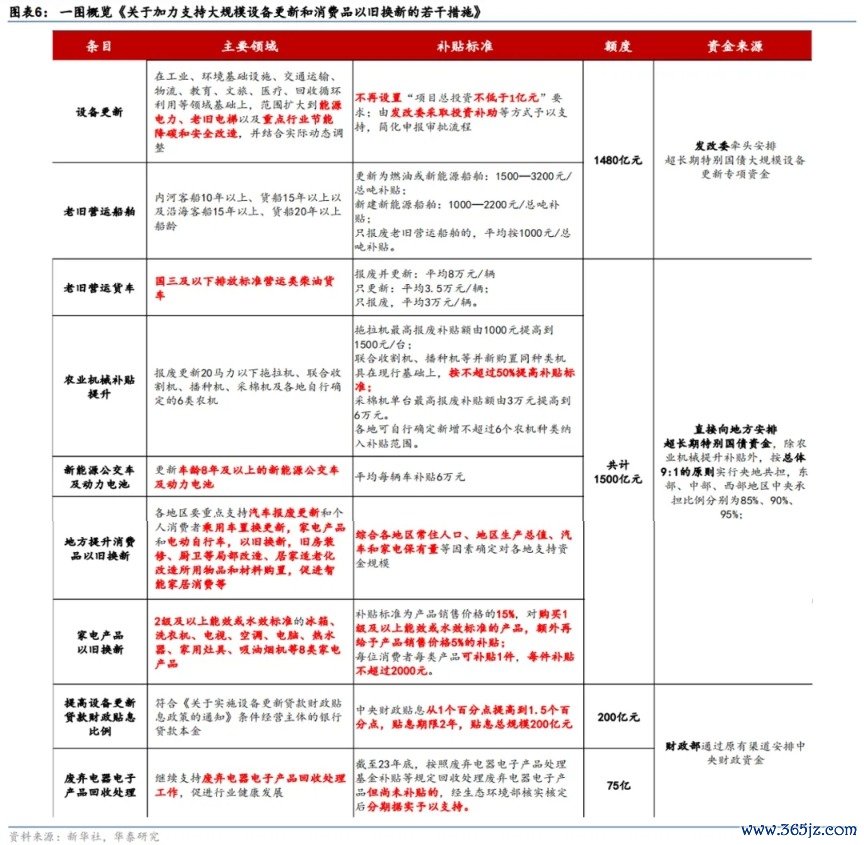

新一轮“以旧换新”政策发布,比起此前多轮类似政策,本轮有“范围广,数额大”的特点:中央财政明确提供3000亿左右超长期特别国债支持(金额约占23年全年一般公共预算支出的1%),部分领域按照9:1的比例实行央地共担。7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿左右超长期特别国债加力支持大规模设备更新和消费品以旧换新,该政策较今年3月13日国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》,拓宽了设备更新以及以旧换新的支持范围、并明确了资金来源及中央层面的补贴总额股票杠杆平台,降低了超长期特别国债资金申报门槛,不再设置“项目总投资不低于 1 亿元”要求等。具体而言(图表6):

由发改委牵头安排1480亿元左右超长期特别国债大规模设备更新专项资金用于设备更新(范围扩大到能源电力、老旧电梯及重点行业节能降碳和安全改造)、营运船舶“以旧换新”。

直接向地方安排1500亿元的超长期特别国债用于营运货车、农业机械、新能源公交车及动力电池、汽车、家电、电动自行车、旧房装修、厨卫改造、居家适老化改造所用物品和材料购置,智能家居等领域的以旧换新。值得注意的是,除了部分农业机械的补贴提升由中央承担外,其余领域支持资金按照总体9:1 的原则实行央地共担,东部、中部、西部地区中央承担比例分别为85%、90%、95%,截至2024 年12月31日未用完的中央下达资金额度收回中央。

财政部通过原有渠道安排275 亿元中央财政资金分别用于提高设备更新贷款财政贴息比例、废弃电器电子的回收处理。

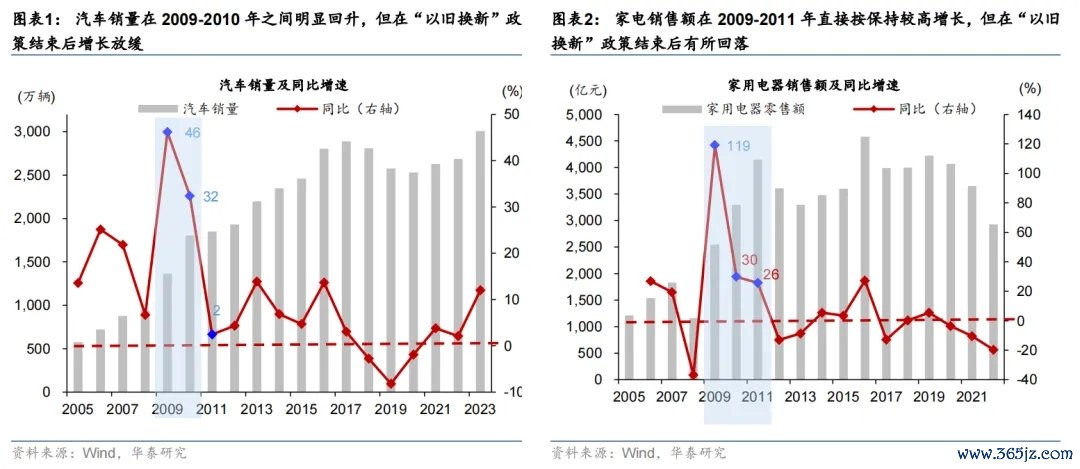

回顾历史,上一轮2009-2011年的“以旧换新”政策,主要是针对家电及汽车,其中中央财政累计预拨家电以旧换新补贴资金约300亿元,伴随着居民人均可支配收入回升,“以旧换新”政策亦起到居民对耐用品消费需求的“催化”作用,年均拉动家电销售额超1000亿元,约占全年家电零售额的2成,年均拉动新车消费超过200亿元,约占全年汽车销售额的2%。但在补贴政策结束后、汽车销量在2011年、家电销售额在2012年均出现了回落。

2009年,《促进扩大内需鼓励汽车、家电“以旧换新”实施方案》提出,选择北京、天津、上海、江苏、浙江、山东、广东、福州、长沙9省市开展家电“以旧换新”试点。2010年6月1日起逐步推广到全国范围。中央财政和试点省市财政共同发力、共担补贴资金(其中家电中央和地方分别负担80%和20%),根据商务部流通发展司数据,2009-2011年,中央财政累计向各地预拨家电以旧换新补贴资金约300亿元;根据发改委统计,汽车“以旧换新”共计发放补贴约64.1亿元。

从效果来看,家电政策持续至2011年底,全国家电以旧换新共销售五大类(空调、冰箱、洗衣机、电视、电脑)新家电9248万台,据发改委统计,2009至2011年底期间政策推动家电直接消费上升3420亿元,年均推动消费额占2011年家电零售额的21%;而汽车相关政策持续至2010年底,全国共办理汽车以旧换新补贴车辆约46万辆,由此,2009至2010年的“以旧换新”政策促进新车消费多增496亿元、年均消费量约占2010年全年汽车零售额的2%。值得注意的是,以旧换新、或消费补贴政策,往往在总需求增长回升的阶段“杠杆效应”更强。所以,2009年的周期性回升使得“以旧换新”政策事半功倍。

汽车和家电的销量在“以旧换新”政策实施期间明显回升,并在政策实行期间均保持较高增速,但值得注意的是,同期其他拉动内需的政策组合拳力度较大,同时,外需企稳回升,周期性反弹力量较强,同期居民人均可支配收入增速从2009年的8.8%回升至2011年的14.1%,而在补贴政策结束后,汽车销量同比增速从2010年的32%回落至2011年的2%左右,家电销售额增速从2011年的25.8%回落至2012年的-13%(图表1-2)。

回顾此前“以旧换新”政策效果,我们不难发现,在宏观政策“组合拳”体量较大,较为强有力提振总需求和通胀预期的背景下,财政补贴对消费的提振会“事半功倍”,反之,可能杠杆效应会明显减弱。同时,值得注意的是,中外经验均表明,虽然消费补贴对提振当期消费有明显提振作用,但鉴于所针对消费品均为“低频”、大件支出,对消费的影响往往可能是“前置”未来消费,并不一定大幅提振跨期总消费体量。反之,补贴高频消费、服务消费、甚或“无差别”增加对居民的转移支付,提振消费的效果可能不会隐含明显的“前置消费”,提振效果或许更为“平滑”。

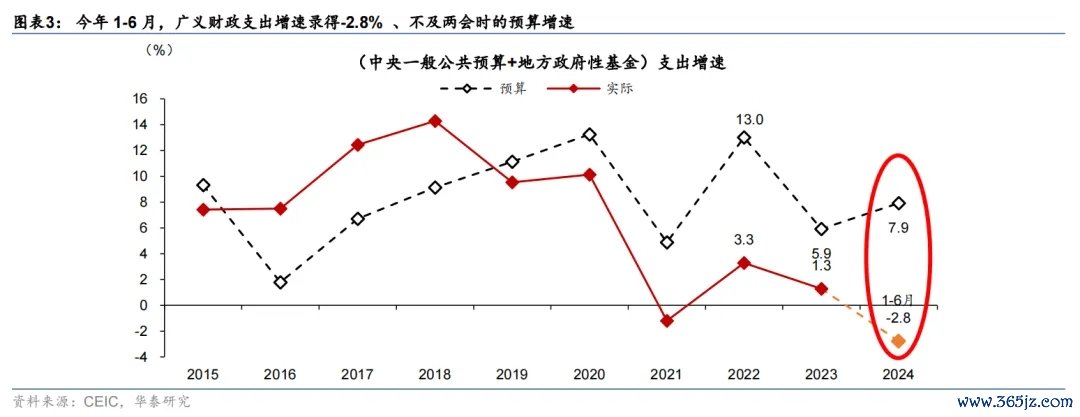

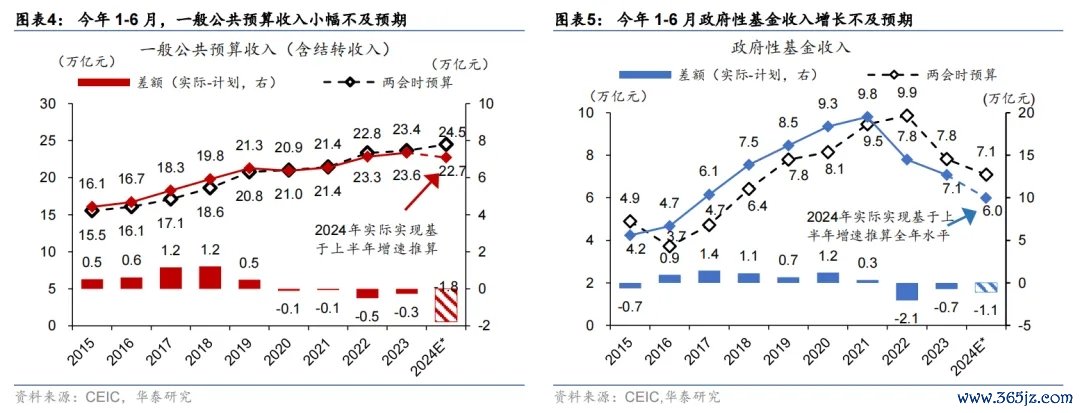

新一轮“以旧换新”政策下发的超长期特别国债资金,可能提振财政扩张效果,短期对居民耐用品消费带来提振,但从更广的货币财政政策组合而言,考虑3000亿规模仅占2023年一般公共预算支出的1%、杠杆效应可能较为有限,促进内需持续回升可能需要配合经济及居民收入预期的持续回升。2季度以来,财政支出增长明显减速,货币政策宽松也出现波折,所以,二季度经济增长较一季度有所减速,尤其是在6月消费和投资动能均走弱,鉴于7月政治局会议可能会再度评估2季度经济表现及对政策进行调整和纠偏,我们认为目前至8月可能是政策调整“窗口期”。三中全会明确提出“坚定不移实现全年经济社会发展目标”,本周央行降息、货币政策边际宽松——小幅下调7天逆回购利率与LPR报价10个基点、SLF利率10个基点,并降低MLF利率20个基点。而在广义财政收入承压的情况下,亦需要加大广义的财政赤字,才能更好发挥财政扩张支持经济增长的功能——今年1-6月,广义财政支出(一般公共预算+地方政府性基金)增速为-2.8%(图表3),较年初两会制定的7.9%的预算仍有一定差距,主要由于政府性基金收入不及预期(图表4-5),同时预算赤字的限制,叠加更严格的资金使用监管,导致支出增长动力不足,财政政策或仍需进一步、更全方位的加力增效,方能重回扩张区间,即增速回升至超过名义GDP增速。关注7月底政治局会议关于逆周期调节的表述。

风险提示:政策执行力度不及预期股票杠杆平台,居民收入预期回落。